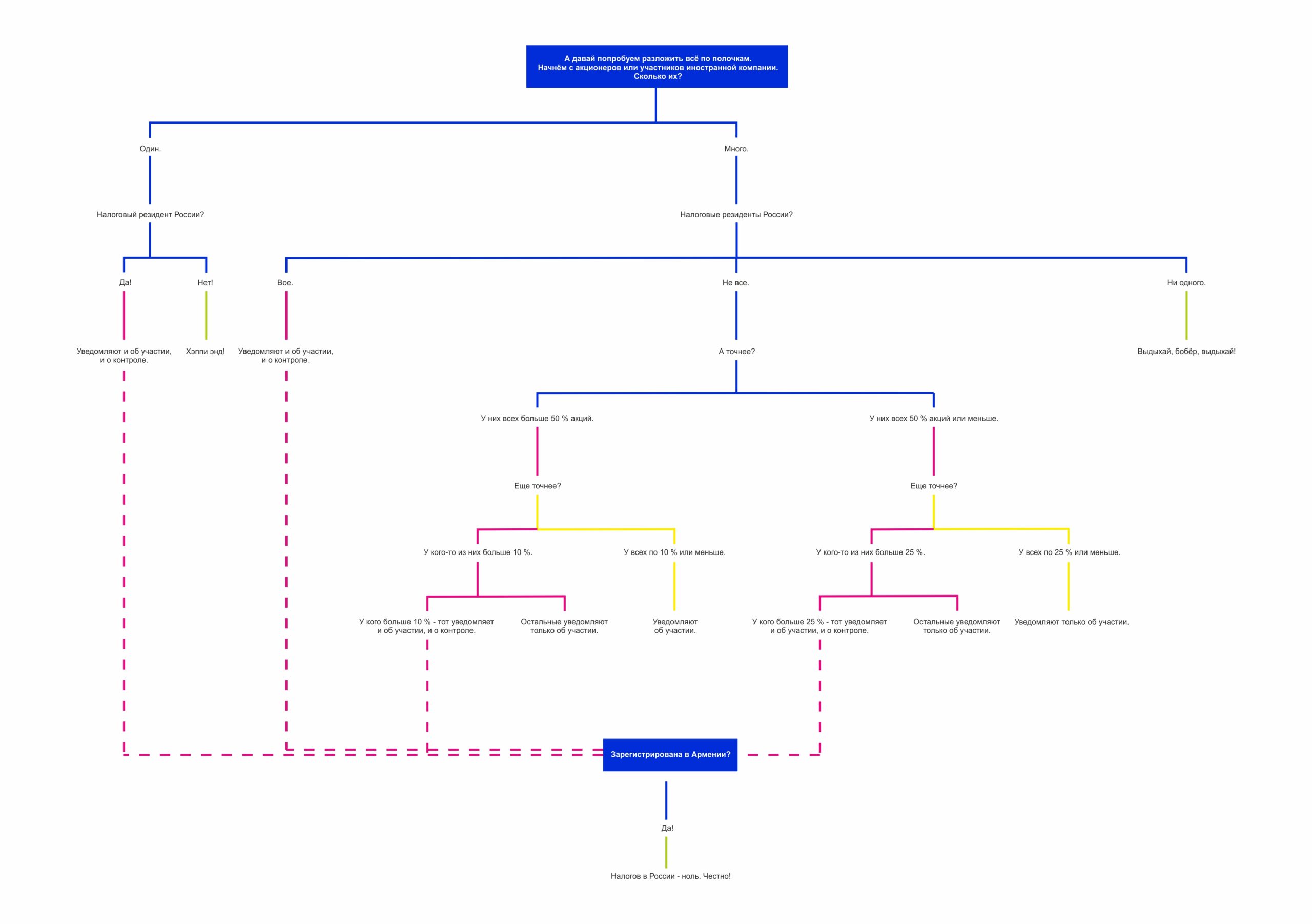

Если в иностранной компании есть контролёр – российский налоговый резидент, то ему придётся уведомить об этом российскую налоговую инспекцию и, возможно, заплатить налоги в России.

Прибыль иностранной компании не будет облагаться налогами в России, если контролёр заявил о праве применять льготы. При этом если контролёр — человек, то он платит обычный налог на доходы физических лиц. Для контролёров — компаний есть льготы.

Контролируемая иностранная компания навсегда теряет право ссылаться на льготы, если контролёр не уведомил российскую налоговую инспекцию о контроле, но получил от неё «письмо счастья» с требованием отчитаться об иностранной компании.

Вы попадаете под логоты: прибыль иностранной компании, зарегистрированой в Армении, не будет облагаться налогом РФ. А ещё вам очень повезло – право на эту льготу доказывать не нужно, в отличие от всех остальных.

ИП, к сожалению, не попадает под действия данных льгот, но позже мы разберем, как можно избежать двойной уплаты налогов индивидуальному предпринимателю.

Источник: https://useful.expert/kik-it-hard.html

{kind=link}